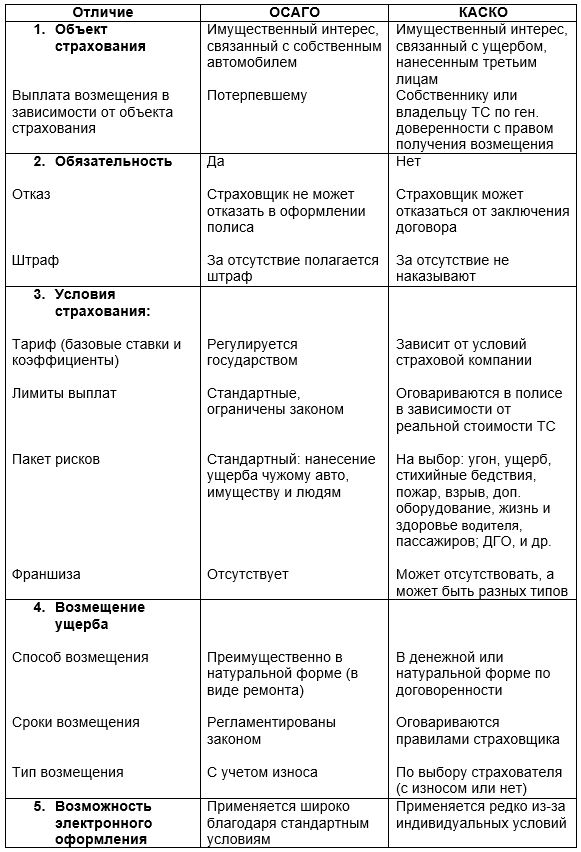

В современном мире автострахование является неотъемлемой частью собственного автомобиля. Два основных типа страхования — ОСАГО и КАСКО — позволяют предусмотреть различные сценарии и защитить себя от возможных финансовых потерь в случае аварийных ситуаций или ущерба, нанесенного третьим лицам. Однако, когда речь заходит о стоимости таких страховок, существует множество переменных, которые оказывают непосредственное влияние на итоговую сумму.

При определении стоимости ОСАГО и КАСКО принимается во внимание множество факторов, которые можно разделить на две главные категории — личные и технические. Личные факторы включают в себя возраст и стаж водителя, место регистрации автомобиля, общая история аварий и нарушений правил дорожного движения. Технические факторы, с другой стороны, связаны с автомобилем, его мощностью, пробегом, моделью и рядом других особенностей, которые могут повлиять на степень риска и вероятность возникновения страховых случаев.

Таким образом, стоимость ОСАГО и КАСКО полностью зависит от ряда взаимосвязанных факторов. Понимание этих факторов и их влияния на окончательную стоимость страхования позволяет автовладельцу сделать осознанный выбор и найти оптимальное соотношение между защитой собственных интересов и финансовыми обязательствами.

Технические характеристики транспортного средства

У каждого транспортного средства есть свои уникальные особенности, которые важно учесть при расчете страховой премии. Одним из таких факторов является марка и модель автомобиля. Некоторые автомобили, благодаря своим техническим характеристикам, могут быть более подвержены риску аварии или кражи, а значит, стоимость их страховки будет выше.

Важным аспектом, влияющим на стоимость страховки, является возраст автомобиля. Чем старше транспортное средство, тем выше вероятность его поломки или участия в аварии, что может повлиять на страховую премию. Кроме того, новые автомобили обычно обладают современными безопасностями системами, что также может снизить стоимость страховки.

- Мощность двигателя транспортного средства также имеет значение при определении стоимости страховки. Автомобили с более мощными двигателями могут быть более череватыми для страховой компании из-за возможности развития более высоких скоростей и риска возникновения более серьезных аварий.

- Также, вес транспортного средства может оказывать влияние на стоимость страховки. Автомобили с большим весом часто признаются более безопасными, и страховые компании предполагают, что это может сократить риск аварии.

- Другим важным фактором является тип топлива, используемый автомобилем. Для некоторых типов топлива, таких как газ или электричество, могут предусматриваться дополнительные льготы и скидки при страховке.

Безусловно, технические характеристики транспортного средства оказывают значительное влияние на стоимость автостраховки. Они позволяют страховой компании оценить потенциальные риски и принять решение о размере страхового возмещения. Поэтому при выборе автомобиля и его характеристик важно учитывать их влияние на стоимость страховки.

Влияние мощности двигателя и его объема на расчет стоимости автостраховки

Мощность двигателя, которую можно также назвать производительностью, характеризует способность автомобиля развивать скорость. Основное правило в автостраховании таково: чем выше мощность двигателя, тем более дорогой полис. Это связано с тем, что автомобили с более мощным двигателем часто потенциально опасны на дороге и могут стать участниками более серьезных ДТП.

- Мощность двигателя может влиять на страховую премию: повышение мощности может привести к увеличению стоимости полиса.

- Более мощные автомобили могут иметь более высокий риск участия в авариях и более дорогой ремонт.

- Высокая мощность двигателя также может повысить вероятность превышения скорости и, как следствие, штрафных санкций, что влияет на стоимость страховки.

Также важным фактором является объем двигателя автомобиля. Он отражает работоспособность двигателя и определяет его способность осуществлять транспортные функции. Объем двигателя непосредственно связан с мощностью, но имеет свои особенности, влияющие на стоимость страховки.

- Среди них — отношение к расходу топлива: автомобили с большим объемом двигателя обычно потребляют больше топлива, что может повысить операционные затраты владельца автомобиля и стоимость полиса.

- Больший объем двигателя также может указывать на потенциально более дорогостоящий ремонт автомобиля.

- На оценку кражи автомобиля может влиять его объем двигателя: более крупные двигатели могут быть более привлекательными для воров.

В целом, мощность двигателя и его объем являются важными факторами, учитываемыми при расчете стоимости ОСАГО и КАСКО. Они отражают вероятность возникновения страховых случаев, а также величину потенциальных материальных убытков. Понимание влияния этих факторов помогает выбрать оптимальные условия автострахования и осуществить правильный выбор полиса.

Возраст и состояние автомобиля

Возраст автомобиля играет значительную роль при определении рисков, связанных с его использованием на дороге. Опыт вождения и годы эксплуатации автомобиля могут влиять на уровень аварийности. Молодым водителям или водителям с небольшим опытом вождения может быть начислено дополнительное страховое вознаграждение, чтобы учесть более высокий риск аварийного происшествия.

Техническое состояние автомобиля также оказывает влияние на стоимость страховки. Более новые машины, оборудованные современными системами безопасности, могут считаться менее рискованными и, следовательно, иметь более низкую страховую премию. В то же время, старые автомобили или автомобили с низким уровнем технической безопасности могут стать объектом повышенного страхового вознаграждения.

Понимание влияния возраста и состояния автомобиля на стоимость страховки поможет водителям принимать осознанные решения о выборе страховой политики и обеспечит лучшую защиту в случае возникновения аварийных ситуаций на дороге.

Категория и класс автомобиля

Категория автомобиля определяется на основе его назначения и предназначения. В зависимости от этого, автомобили делятся на легковые, грузовые, пассажирские и специализированные. Более специализированные категории автомобилей, такие как такси или автобусные флоты, могут иметь более высокий уровень страховой премии.

Класс автомобиля определяется на основе его технических характеристик, таких как мощность двигателя, объем двигателя и другие технические параметры. Обычно автомобили делятся на классы от 1 до 16, где класс 1 соответствует автомобилям с наименьшей мощностью и объемом двигателя, а класс 16 – автомобилям с наибольшей мощностью и объемом двигателя. В свою очередь, класс автомобиля может влиять на цену страховой премии, где автомобили классов с более высокими техническими характеристиками могут иметь более высокую страховую премию.

| Категория автомобиля | Класс автомобиля |

|---|---|

| Легковые | 1-16 |

| Грузовые | 1-16 |

| Пассажирские | 1-16 |

| Специализированные | 1-16 |

Характеристики водителя

В данном разделе мы рассмотрим факторы, которые могут влиять на стоимость страховки обязательного автогражданского страхования (ОАГС) и полиса страхования от несчастных случаев на дороге (ПСНД).

При определении стоимости страхового полиса автостраховые компании учитывают ряд характеристик водителя, которые являются ключевыми в оценке степени риска. Однако, стоит отметить, что эти факторы могут отличаться для ОАГС и ПСНД.

| Характеристика | Описание |

|---|---|

| Возраст | Возраст водителя является одним из главных факторов, влияющих на стоимость страховки. Молодые водители, а также водители пожилого возраста, часто попадают в категорию высокого риска, что отражается на премии. |

| Стаж вождения | Опыт вождения влияет на степень навыков и знания правил дорожного движения, что может повлиять на риск возникновения ДТП. Чем больше стаж вождения, тем меньше риск и, как следствие, уровень премии. |

| История ДТП | При наличии истории участия в авариях или нарушениях ПДД, компания может рассмотреть водителя как «опасного» и установить более высокую ставку. |

| Пол | Статистика показывает, что женщины становятся участниками ДТП реже, поэтому зачастую они имеют более низкие тарифы полисов страхования. |

| Место проживания | Регион проживания также оказывает влияние на стоимость страховки. Водители, живущие в крупных городах, подвержены большему риску столкновений и кражи автомобилей, что может отразиться на стоимости полиса. |

Таким образом, при расчете стоимости ОАГС и ПСНД компании учитывают характеристики водителя, которые помогают оценить степень риска и определить соответствующую премию за страховую защиту.

Возраст и опыт вождения: влияние на цены страхования

Возраст играет важную роль в определении риска, связанного с водителем. Молодые водители обычно считаются более неопытными и более склонными к рискованным действиям на дороге. Опытным водителям, с другой стороны, присущи более надежные и осознанные навыки управления автомобилем.

Страховые компании анализируют статистические данные, которые подтверждают, что новички на дорогах, несмотря на обязательные курсы обучения вождению, сталкиваются с большим риском аварий и нарушения правил дорожного движения.

Однако не только возраст, но и стаж вождения влияют на расчет страховой премии. Несмотря на то, что водители с долгим стажем обычно являются более квалифицированными, они также подвержены определенным опасностям. Многочисленные аварии, нарушения правил дорожного движения или просроченная выплата страховой премии могут привести к увеличению стоимости страховки.

Тем не менее, необходимо подчеркнуть, что ни возраст, ни стаж вождения не являются единственными факторами, которые формируют стоимость страхования автомобиля. Их роль в ценообразовании КАСКО и ОСАГО может варьироваться в зависимости от страны, законодательства, страховых компаний и других факторов.

История прошлых происшествий на дороге и нарушений правил дорожного движения

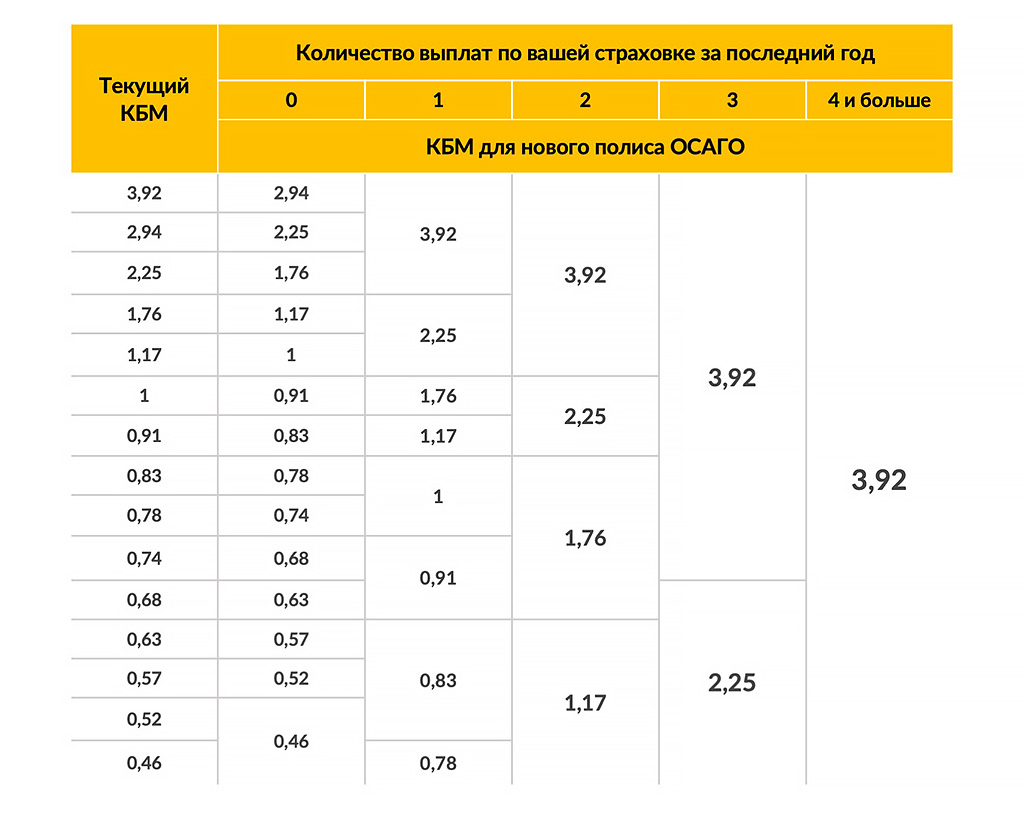

Роль бонус-малус системы в формировании стоимости автострахования

Бонус-малус система, также известная как система скидок и наценок, предназначена для стимулирования водителей соблюдать правила дорожного движения и сохранять безопасность на дороге. Она основывается на принципе «доверь, но проверь», где водитель начинает со среднего класса (базовой ставки) и в зависимости от своего вождения может либо повышать свой бонус, либо понижать его.

- Бонус – это скидка, которую получает водитель, если он не допустил аварийного случая в течение определенного периода времени. Чем дольше водитель ездит без аварий, тем больше скидка на страховку он получает. Некоторые страховые компании предлагают накопительную систему бонусов, где каждый безаварийный год увеличивает размер скидки.

- Малус – это наказание, которое применяется к водителю, если он был виновником аварии. Наказание выражается в повышении страховой премии.

- Переход между классами бонус-малус системы происходит в зависимости от определенных условий. Например, за каждую аварию водитель может упасть в нижний класс, а за каждый безаварийный год подняться на один или несколько классов.

Бонус-малус система является важным механизмом для страховых компаний, так как позволяет определить степень риска, связанного с каждым конкретным водителем. Водители с высоким бонусным классом считаются более ответственными и меньше представляющими риск, поэтому им предоставляются более низкие тарифы на страхование. Водители с низким или отсутствующим бонусом рассматриваются как более опасные и им выплачивается большая страховая премия.

Таким образом, бонус-малус система играет существенную роль в формировании стоимости автострахования. Водители, стремящиеся получить наиболее выгодные условия страхования, должны быть внимательными и осторожными на дороге, чтобы не допустить аварийных случаев и поднять свой бонусный класс.

Видео:

Рекомендуем:

Система старта в гору — всё, что вам нужно знать о данном специализированном механизме! Обзор мотоцикла Moto Guzzi Audace Carbon 2017 особенности и характеристики Brabus G 63 AMG B63-620 2013 — описание, характеристики и цена этого уникального автомобиля 1973 Vauxhall Firenza HP — описание автомобиля, технические характеристики и реальные отзывы владельцев Как эффективно устранить царапины на автомобиле без покраски — проверенные способы Последствия неправильного выбора бензина для автомобиля и какие проблемы это может вызвать в моторе?! Усилители рулевого управления – принципы работы, важные аспекты и рекомендации 2016 Mercedes-AMG GT S Mansory (C190) — эксклюзивные особенности и стиль от Mansory Обзор мотоцикла Stels 400 Cruiser 2011 года – все о особенностях, характеристиках и отзывах этой модели Bugatti EB 218 Concept 1999 — самый роскошный автомобиль французского производителя, цена, характеристики и впечатления владельцев

Система старта в гору — всё, что вам нужно знать о данном специализированном механизме! Обзор мотоцикла Moto Guzzi Audace Carbon 2017 особенности и характеристики Brabus G 63 AMG B63-620 2013 — описание, характеристики и цена этого уникального автомобиля 1973 Vauxhall Firenza HP — описание автомобиля, технические характеристики и реальные отзывы владельцев Как эффективно устранить царапины на автомобиле без покраски — проверенные способы Последствия неправильного выбора бензина для автомобиля и какие проблемы это может вызвать в моторе?! Усилители рулевого управления – принципы работы, важные аспекты и рекомендации 2016 Mercedes-AMG GT S Mansory (C190) — эксклюзивные особенности и стиль от Mansory Обзор мотоцикла Stels 400 Cruiser 2011 года – все о особенностях, характеристиках и отзывах этой модели Bugatti EB 218 Concept 1999 — самый роскошный автомобиль французского производителя, цена, характеристики и впечатления владельцев